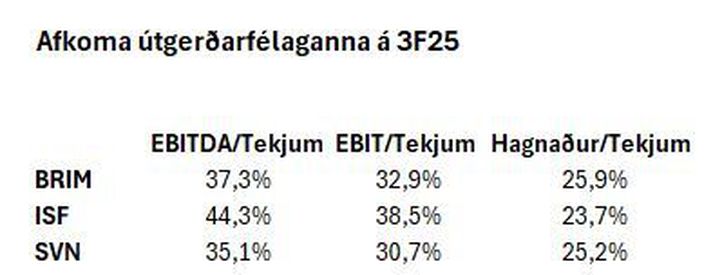

Afkoma skráðu útgerðarfélaganna á þriðja ársfjórðungi var einhver sú besta í nokkurn tíma og langt umfram væntingar greinenda og fjárfesta. Hlutfall rekstrarhagnaðar fyrir afskriftir (EBITDA) lá á bilinu 35 til 44 prósent af tekjum.

Ýmis afurðaverð, eins og á sjófrystum þorski og ýsu og uppsjávarafurðum, hafa líklega aldrei verið hærri og skila sér af miklum þunga inn í reksturinn. Þá munar auðvitað miklu að makrílvertíðin fór svo fram úr björtustu væntingum og sennilega sú besta síðan að makríll varð fjórði nytjastofninn í uppsjávarveiðum eftir fjármálahrunið. Góð vertíð átti svo einhvern þátt í því að kolmunnaveiðar færðust yfir á seinni hluta ársins þannig að kvótastaða félaganna í sex mánaða uppgjörunum var betri en árið áður og nú virðist sem að síldin gangi einnig vel.

Gengisþróunin að undanförnu bendir annars vegar til þess að hlutabréf í félögunum þremur – Brim, Ísfélagsins og Síldarvinnslunnar – hafi verið ofseld í aðdraganda þess að Alþingi samþykkti hækkun veiðigjalda á síðasta vorþingi. Styrking krónunnar framan af ári, einkum gagnvart Bandaríkjadal, kann einnig hafa sett strik í reikninginn. Hins vegar virðist sem að fjárfestar hafi almennt vanmetið, eins og áður sagði, undirliggjandi rekstur félaganna á árinu.

Gengi hlutabréfa í útgerðarfélögunum hefur hækkað skarpt frá miðju sumri þegar það náði lægstu gildum ársins. Markaðsvirði Ísfélagsins hefur hækkað um 16 prósent á fáeinum mánuðum á meðan Brim er upp um nærri 30 prósent. Síldarvinnslan hefur hækkað langmest af félögunum þremur, eða um tæp 40 prósent frá því að botninum var náð í sumar. Mismunandi gengishækkun endurspeglast einnig á verðþróun félaganna á árinu þar sem Síldarvinnslan er eina félagið sem hefur hækkað frá áramótum.

Gengisþróunin að undanförnu bendir annars vegar til þess að hlutabréf í félögunum þremur hafi verið ofseld í aðdraganda þess að Alþingi samþykkti hækkun veiðigjalda á síðasta vorþingi.

En ófyrirsjáanleiki og óvissa eru fylgifiskar íslensks sjávarútvegs. Mikill niðurskurður er framundan í veiðum á makríl og kolmunna miðað við ráðgjöf fyrir uppsjávarfiska í Atlantshafi. Stefnir í að makríll verði skorinn niður um 70 prósent á milli ára (allt að 100.000 tonn) og kolmunni um 40 prósent, ofan í minni heildarafla á þorski.

Þá bætir vart úr skák að enn er beðið eftir útreikningum yfirvalda á veiðigjöldum næsta árs og áætlanir forsvarsmanna Síldarvinnslunnar benda til þess að kolefnisgjöld á íslenskan sjávarútveg verði um fimm milljarðar í heildina á næsta ári, eða tvöfalt hærri en árið 2024. Aftur á móti er staða loðnunnar betri en sést hefur í langan tíma. Gefur það fyrirheit um stóra vertíð 2027 en eins og alltaf er ekki á vísan að róa með loðnuna.

Höfundur er fjárfestingarstjóri hjá Kviku eignastýringu.