Um tuttugu þúsund Íslendingar sem flestir eru yfir fimmtugt hafa bætt hag sinn stórlega hin síðari ár. Þessi hópur á fasteignir að verðmæti 3.800 milljarðar króna en það jafngildir um helmingi af öllum eigum landsmanna í lífeyrissjóðskerfinu. Þessi 5% landsmanna eiga um 30% allra íbúða á Íslandi. Einstaklingar yfir 50 ára hafa eignast allar viðbótaríbúðir síðustu 20 árin og er meirihluti þeirra fjárfestingaríbúðir. Þá liggur fyrir að þeim fækkar ört sem eru undir fimmtugu og eiga þak yfir höfuðið. Nú er svo komið að einungis um helmingur Íslendinga á aldrinum 25-49 ára á fasteignina sem þeir búa í. Þar sem um 80% af eigin fé landsmanna er bundið í fasteignum er ljóst að mikil tilfærsla hefur átt sér stað hér á landi á auði. Hann safnast upp hjá þeim sem eiga fasteignir en verður ekki til hjá þeim sem ekki eignast þak yfir höfuðið.

Íbúðaskortur ræður þróun markaðar

Uppbygging á íbúðarhúsnæði hefur ekki verið í samræmi við vaxandi íbúðaþörf síðasta áratuginn. Hún hefur hvorki mætt þeirri þörf sem fólksfjölgun hefur skapað né þeirri viðbótarþörf sem orðið hefur til vegna þess að fjölskyldur minnka og færri einstaklingar búa saman í hverri íbúð. Áætluð íbúðaskuld á landinu er um 15 þúsund íbúðir [1] og hefur vaxið hraðar frá árinu 2021 en fjöldi nýrra íbúða. Fyrirséð er að sú þróun mun halda áfram á næstu árum. Íbúðaskorturinn hefur skekkt húsnæðismarkaðinn. Verð fasteigna hefur hækkað meira en í öllum nærliggjandi löndum og margfalt meira en á hinum Norðurlöndunum. [2] Staðan er sú að venjulegt fjölskyldufólk er í erfiðri stöðu þar sem það nær hvorki að safna fyrir innborgun né ræður það við ört hækkandi húsnæðiskostnað. Þessi hópur býr við óöryggi sem fylgir því að vera á leigumarkaði þar sem fram hefur komið að 92% þeirra [3] segjast ekki vilja vera í þeirri stöðu.

Aðeins 38% viðbótaríbúða síðustu 20 árin hafa verið til eigin búsetu

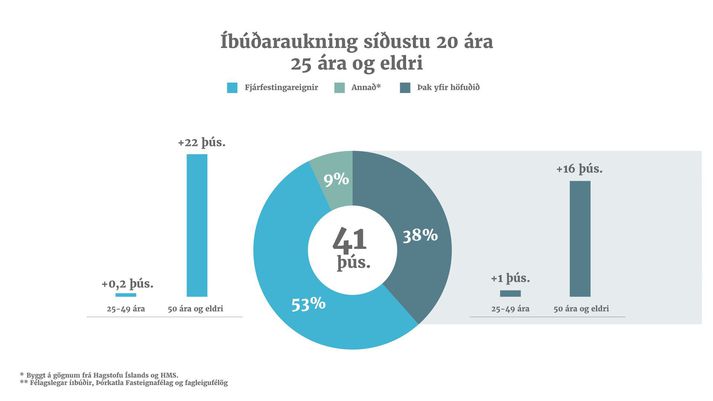

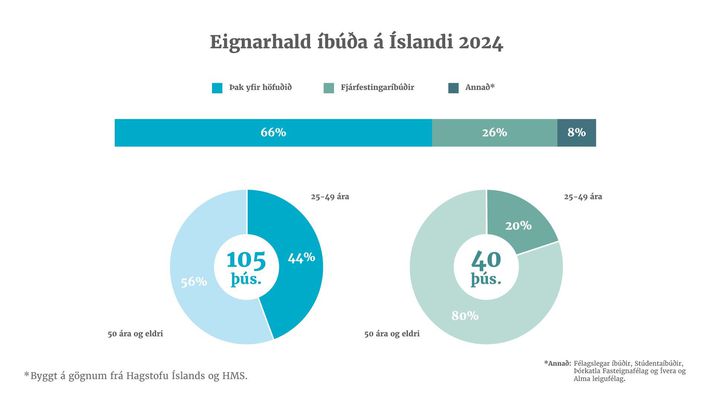

Gögn sýna að á síðustu 20 árum voru einungis 38% nýrra íbúða keyptar af fólki sem flutti inn í þær til búsetu, þ.e. keypti þær til að eignast þak yfir höfuðið. Þegar tekið er tillit til íbúðaraukningar félagslegra íbúða, Þórkötlu fasteignafélags og stóru leigufélaganna voru heildar viðbótareignir 37 þúsund. Kaupendur af öllum 37 þúsund viðbótareignunum voru yfir fimmtugu en eignir 25-49 ára jukust um 1 þúsund á meðan eignir 24 ára og yngri fækkuðu um 1 þúsund. Af þeim 37 þúsund eignum fólks 50 ára og eldra frá árinu 2005 eru 60% þeirra fjárfestingareignir eða 22 þúsund eignir.

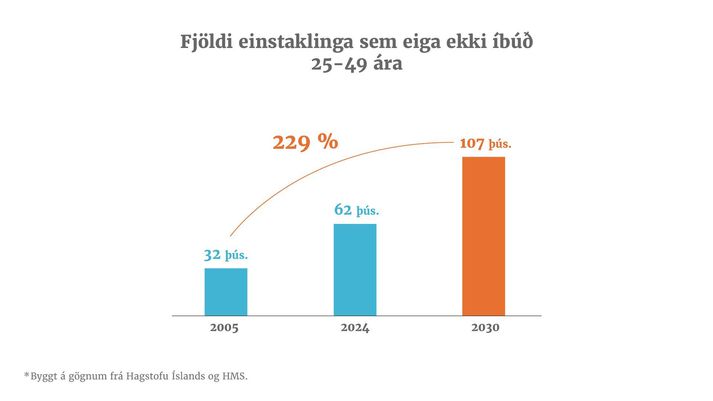

Þegar aldursbilið 25-49 ára er skoðað kemur í ljós að árið 2005 áttu um 69% einstaklinga þak yfir höfuðið en í dag er hlutfallið 55%. Þetta þýðir að nú eiga um 62 þúsund manns á þessu aldursbili ekki fasteign í samanburði við 32 þúsund einstaklinga fyrir 20 árum. Samkvæmt mannfjöldaspá Hagstofunnar verða [4] Íslendingar á þessu aldursbili um 166 þúsund eftir 5 ár. Fyrirséð er að hlutfall þeirra sem eiga þak yfir höfuðið mun lækka hratt og verður að óbreyttu komið niður í um 45% sem þýðir að 55% eiga ekki húsnæði. Þá verða 106 þúsund manns á þessum aldri orðnir leiguliðar þeirra sem eldri eru.

Séreignastefna á hröðu undanhaldi

Svokölluð séreignastefna hefur lengi verið ráðandi í íslenskum húsnæðismálum þar sem áhersla er lögð á að einstaklingar geti eignast eigið húsnæði fremur en að leigja. Í dag er ein af hverjum fjórum íbúðum fjárfestingareign einstaklinga og séreignir eru komnar niður í 66% íbúða. Miðað við þær aðstæður sem nú ríkja á húsnæðismarkaðnum, þar sem einungis 38% viðbótaríbúða síðustu 20 árin hafa orðið að híbýlum kaupenda, er ljóst að séreignastefna Íslendinga er á hröðu undanhaldi. Sífellt erfiðara verður fyrir almenning að eignast sitt eigið húsnæði þrátt fyrir að 92% þeirra sem eru á leigumarkaði vilji ekki vera þar.

Að eignast þak yfir höfuð er tækifæri almennings til að byggja upp eigið fé

Fasteignir vega þungt í íslenskum þjóðarhag og ekki síður í eignasafni einstaklinga og fjölskyldna. Fasteignamat íbúðarhúsnæðis fyrir árið 2025 á Íslandi, reiknað út í febrúar í fyrra, var 11.200 milljarðar króna. [5] Þegar tekið er tillit til fjölgun fasteigna og hækkun vísitölu íbúðaverðs er fasteignamat íbúðarhúsnæðis orðið um 12.800 milljarðar í dag. Til að setja stærðirnar í samhengi þá voru eignir Ríkissjóðs Íslands í árslok 2023 um 3.000 milljarðar. Ef eignum allra ríkisfyrirtækja landsins er bætt við voru heildareignir þeirra og ríkissjóðs um 5.600 milljarðar króna. Heildareignir lífeyrissjóðanna allra til samans voru 8.200 milljarðar króna í árslok 2024. Þá skýra fasteignir að jafnaði um 80% af eigin fé (eignir að frádregnum skuldum) allra fjölskyldna og einstaklinga á Íslandi samkvæmt skattframtölum ársins 2023. [6]

Íslenskt hagkerfi og efnahagur hefur einkennst af sveiflum á milli mikils vaxtar og áfalla og lengst af veikum fjármálamarkaði þar sem almenningur hefur nýtt góðu árin til að komast yfir fasteign. Þannig hefur orðið til stofn eigin fjár sem hefur staðist ágjafir og vaxið. Í seinni tíð hefur orðið breyting. Þeim einstaklingum fjölgar ört sem ná ekki að eignast húsnæði með þeim afleiðingum að þeir ná ekki að byggja upp eigið fé til ráðstöfunar þegar þarf eða þegar ástæða er til að auka lífsgæði á efri árum.

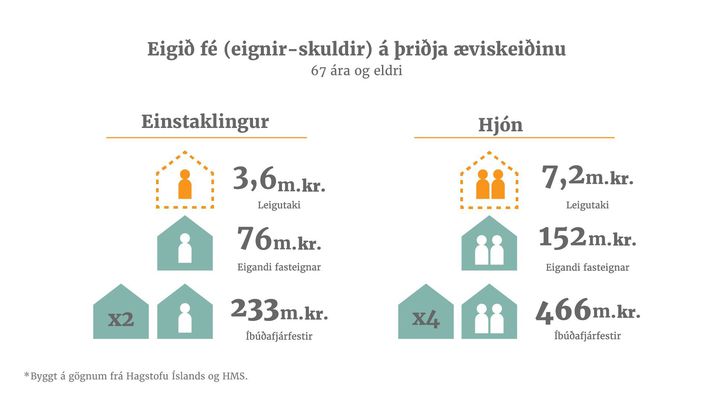

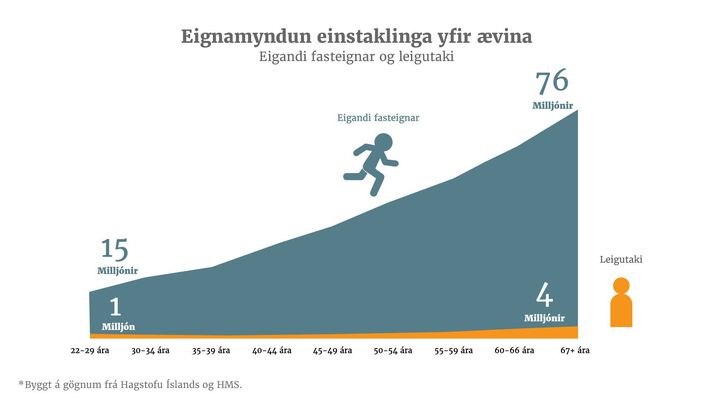

Þegar gögn úr skattframtölum landsmanna fyrir árið 2023 eru skoðuð sést greinlega hvernig hrein eign (eignir – skuldir) fólks sem hefur fest kaup á íbúð aukast eftir aldri, frá 15 milljónum króna að meðaltali hjá fólki 25 til 29 ára í 76 milljónir króna hjá fólki sem er 67 ára og eldri. Á sama tíma eru eignir fólks sem ekki eiga íbúð sem séreign að jafnaði 800 þúsund krónur hjá fólki á aldrinum 25 til 29 ára og rétt um 3,6 milljónir króna hjá fólki á eftirlaunaaldri.

Í ljósi þess að fólki undir fimmtugu sem ekki á íbúð sem séreign hefur fjölgað úr 34 þúsundum árið 2005 í 62 þúsund árið 2024, þá mun sá hópur stækka sem ekki á þess kost á að losa fjármagn sem bundið er í fasteign til að mæta áföllum eða heilsubresti sem ekki gerir boð á undan sér eða til að auka lífsgæðin og njóta lífsins á meðan heilsan leyfir. Þessi hópur er heldur ekki í stöðu til að losa eignir til að styðja við afkomendur og hjálpa þeim fjárhagslega við að koma undir sig fótunum, t.d. með aðstoð við íbúðarkaup.

Þvert á vilja þorra almennings og þau augljósu jákvæðu áhrif sem séreignastefnan hefur fært núlifandi eldri kynslóðum er sérstakt að sjá hvernig húsnæðismarkaðurinn hefur þróast. Yngri kynslóðir eru að missa af stærstu tækifærum lífsins til að koma undir sig fótunum. Sláandi munur er á eignastöðu á efri árum hjá þeim sem eignast húsnæði og þeim sem ekki hafa átt þess kost að eignast þak yfir höfuðið á lífsleiðinni. Að auki ávaxta þeir sem fjárfesta í viðbótareignum og leigja á markaði fjármagn sitt gríðarlega á kostnað lífsgæða yngri kynslóða.

Auðurinn í fasteignum færist á færri hendur

Eigið fé ungs fólk hefur nær eingöngu skorðast við hreina eign í íbúð. Í ljósi þess að 69% fólks á aldrinum 25-49 ára átti íbúð árið 2005 en 55% árið 2024, og stefnir í að vera um 45% árið 2030, er ljóst að ójöfnuður mældur í eignarstöðu fólks í íslensku samfélagi hefur aukist verulega og mun áfram aukast. Staðan er sú að 91% af eigin fé Íslendinga á aldrinum 25-49 ára er í dag tilkomið vegna íbúðaeignar en eigið fé þeirra sem ekki eiga íbúð er lítið sem ekkert. Sá helmingur landsmanna á aldrinum 25-49 ára sem á íbúðir á 96% alls eigin fjár (eignir -skuldir) aldurshópsins á meðan hinn helmingurinn sem á ekki íbúð á 4% alls eigin fjár aldurshópsins.

Myndin er að skýrast. Einstaklingum sem eiga fleiri ein eina íbúð hefur fjölgað úr 13 þúsund á árinu 2005 í 22 þúsund í fyrra og á sama tíma hefur þeim sem enga íbúð eiga fjölgað mjög hratt. Þeir sem eiga tvær eignir eða fleiri margfalda eigið fé á meðan þeir sem ekkert eiga standa í stað. Auðurinn í fasteignum færist á færri hendur og nú er svo komið að um 5% landsmanna eiga um 30% allra íbúða á landinu. Af þessum 5% eru um 80% 50 ára og eldri. Svigrúm þeirra sem eiga fleiri fasteignir til að bæta eigin lífsgæði eða styðja við sína afkomendur eykst sífellt meðan þeir sem eru í leiguíbúðum standa í stað.

Íbúðaskorturinn er að breyta þróuninni til frambúðar og takmarka verulega möguleika meirihluta ungs fólks til að skapa sér og sínum sómasamlegt líf.

Til að setja þessar tölur í samhengi þá er samtals verðmæti eignanna sem 5% hópurinn á um 3.800 milljarðar króna í íbúðum. Það jafngildir um helming af öllum eigum landsmanna í lífeyrissjóðskerfinu. Heildareignir ríkissjóðs árið 2023 voru 3.000 milljarðar króna og eiga þessi 5% því um 30% meira í íbúðareign en heildareignir ríkissjóðs Íslands.

Síðustu 12 mánuði hefur vísitala íbúðaverðs hækkað um rúm 10%. Ef horft er framhjá þeim íbúðum sem þessi hópur býr í og aðeins á fjárfestingaríbúðirnar þá jókst verðmæti þeirra um 300 milljarða króna á árinu 2024. Til samanburðar var samanlagður hagnaður Íslandsbanka, Landsbankans og Arion 83,5 milljarðar árið 2024 .

Kaupmáttur þessa 5% hóps hefur aukist hratt og mun aukast enn hraðar á næstu árum. Viðvarandi og fyrirséður lóðaskortur takmarkar uppbyggingu íbúða, íbúðaskuldin vex hraðar en nýbyggingar og veldur miklum hækkunum á húsnæðisverði. Síðustu 10 árin hefur 61% verðbólgunnar verið vegna hækkunar húsnæðis. Viðbrögð kerfisins við verðbólgunni eru að hækka stýrivexti og takmaka aðgengi almennings að íbúðarlánum sem eru aðgerðir sem draga úr möguleikum almennings til íbúðarkaupa sem ræður ekki við afborganir lána. Þannig verða þeir einir kaupendur af þeim fáu íbúðum sem koma út á markaðinn þeir sem eiga pening og hafa aðgang að annarri fjármögnun en íbúðarlánum. Þetta er þróun síðustu ára og útlit er fyrir að hún haldi áfram. Íbúðaþörf samfélagsins, sem leiðir af fjölgun fjölskyldna, er enn til staðar sem þýðir að almenningur á ekki annað val en að leigja húsnæði þótt 92% þeirra vilji ekki vera á leigumarkaði.

Til að setja þessar tölur í samhengi þá er samtals verðmæti eignanna sem 5% hópurinn á um 3.800 milljarðar króna í íbúðum. Það jafngildir um helming af öllum eigum landsmanna í lífeyrissjóðskerfinu.

Lóða- og íbúðaskorturinn skapar samfélag sem enginn vill

Þróunin á fasteignamarkaði undanfarin ár, sem hefur einkennist af lóða- og íbúðaskorti og vaxandi erfiðleikum yngra fólks við að eignast þak yfir höfuðið, hefur breytt samfélagi okkar til verri vegar. Eignastaðan á fasteignamarkaði ræður því hvort íslenskur almenningur hefur efnahagslega stöðu á síðari hluta ævinnar til að styðja sína afkomendur og bæta lífsgæði sín. Þróunin á fasteignamarkaði leiðir til þess að bilið breikkar hratt á milli þeirra sem eiga og eiga ekki.

Íbúðaskorturinn er að breyta þróuninni til frambúðar og takmarka verulega möguleika meirihluta ungs fólks til að skapa sér og sínum sómasamlegt líf. Nauðsyn þess að stórauka framboð á íbúðum er knýjandi vegna þess að ekkert okkar vill það samfélag sem við stefnum hraðbyri að, þar sem bilið á milli þeirra sem eiga og geta og þeirra sem ekki eiga og ekki geta breikkar dag frá degi.

Höfundur er framkvæmdastjóri Aflvaka Þróunarfélags sem hefur að markmiði að auka lífsgæði fólks á efri árum með sérhæfðum búsetuúrræðum.

[1] Mat HMS á íbúðaskuldinni er 12-15 þúsund íbúðir á landinu öllu árið 2024. Mat Aflvaka á íbúðaskuldinni er 17 þúsund íbúðir á landinu öllu árið 2024.

[2] Skv. gögnum frá OECD.

[3] Leigumarkaðskönnun HMS (2024)

[4] Mannfjöldaspá Hagstofu Íslands, 27. Nóvember 2024.

[5] Fasteignamat 2025, HMS.

[6] Líklega er það vanáætlað þar sem eignarhald fjárfestingareigna í gegnum lögaðila hjá einstaklingum er um 12% af öllum íbúðum í eigu einstaklinga og upphaflega innborgaða hlutaféð er skráð sem eign á skattframtölum en ekki hrein eign lögaðilanna, því er líklegt að hlutfallið sé um og yfir 90%.